Wie wird eine private Rentenversicherung wirklich sinnvoll?

Kriterien zur Auswahl der passenden privaten Rentenversicherung.

Hört man sich im privaten Umfeld um, sind die Meinungen zum Thema private Altersvorsorge vielfältig und reichen von „die einzige Chance auf eine Rente“ bis hin zu „alles nur Abzocke“. Vermutlich trifft es die Wahrheit am ehesten, wenn man sagt: an allem kann etwas Wahres dran sein.

Dass die gesetzliche Altersvorsorge meist schon heute nicht mehr ausreicht, um den erarbeiteten und gewohnten Lebensstandard zu halten ist kein Geheimnis. Die demografische Entwicklung lässt keinen Zweifel daran zu, dass sich diese Situation in den kommenden Jahren und Jahrzehnten noch deutlich verschärfen wird. Dass eine zusätzliche private Altersvorsorge in Form einer Rentenversicherung daher sinnvoll und notwendig ist, sind sich die Experten mittlerweile einig. Leider stimmt es jedoch ebenfalls, dass viele Versicherungsprodukte nicht halten können, was sie versprechen.

Gerade als Versicherungsmakler kenne ich den Ruf meiner Zunft, einfach die Versicherungsprodukte zu verkaufen, die am meisten Provision abwerfen. Hier und heute kann ich Ihnen mit Gewissheit sagen: Bei einem guten Versicherungsvertreter bekommen Sie die Rentenversicherung, die Sie Ihrem Rentenziel erfolgreich und zuverlässig näherbringt. Weshalb das so ist und auf welche Kriterien wir LIEBLINGSMAKLER als unabhängiger Versicherungsmakler bei der Produktauswahl für unsere LIEBLINGS-Kunden achten, erfahren Sie in diesem Blogbeitrag.

Dieser Inhalt erwartet Dich

Warum sich ein guter Berater nicht von der Provisionshöhe leiten lässt.

Als Versicherungsmakler hafte ich persönlich mit meinem Privatvermögen für die Folgen meiner Beratungstätigkeit. Allein das wäre bereits Grund genug, jedem Risiko der Falschberatung von vornherein aus dem Weg zu gehen. Doch es geht noch um deutlich mehr. Als Familienmensch schätze ich ein angenehmes Miteinander. Es ist mein Wunsch und mein Anspruch mit meinen Kunden eine wertschätzende und langfristige Beratungsbeziehung einzugehen. Ich möchte, dass man mir vertrauen kann. Meine Kunden sollen auch in 10 und 20 Jahren immer noch gerne zu mir in die Beratung kommen und sich freuen, wenn sie mich beim Bäcker treffen. Würden mein Team und ich diese Sicht auf die Kunden-Berater-Beziehung nicht beherzigen, dürften wir uns nicht LIEBLINGSMAKLER nennen. Ein Name, den uns unsere Kunden selbst verliehen haben.

Nun aber kurz noch zur Provision. Zu der gibt es nämlich eigentlich nicht viel zu berichten. Tatsächlich weichen die Provisionshöhen in der Praxis nur gering voneinander ab. Sind wir mal ehrlich: würden Sie für einmalig 5 % mehr oder weniger Provision Ihre Kundenbeziehungen und Ihr Vertrauen verspielen. Richtig – WIR haben daran auch keinerlei Interesse. Machen wir also einen Haken an das Provisionsmärchen.

Meine Kriterien für die Produktauswahl.

Nice-to-need – die Must-haves der privaten Rentenversicherung.

Gesellschaftsform

Wir vertrauen im Sinne unserer Kunden auf Versicherungsgesellschaften, welche als sogenannte VVaGs und a.G. auftreten: Versicherungsvereine auf Gegenseitigkeit bzw. Lebensversicherungen auf Gegenseitigkeit. Bei erstgenannten Gesellschaften, unseren Favoriten, nehmen die Versicherten die Rolle eines Vereinsmitglieds ein. Die Vereinsmitglieder der Versicherung treten somit als eine Art Solidargemeinschaft auf und damit auch füreinander ein. Gegenüber Versicherungen, welche als Aktiengesellschaften auftreten, vertreten sie so wenig externe Interessen wie nötig und sind somit ausschließlich Ihren Mitgliedern verpflichtet.

Unternehmenskennzahlen

So, wie wir mit unseren Kunden eine nachhaltige Beziehung pflegen möchten, sollen auch unsere Kunden langfristig auf ihre Versicherungspartner vertrauen können. Um zu prüfen, ob eine Versicherung ihre Leistungen voraussichtlich auch die nächsten 30 bis 40 Jahre halten kann, betrachten wir bestimmte Quoten und Kennzahlen, die uns hierüber Aufschluss geben.

Übersichten wie die Auflistung unter diesem Link helfen uns bei der Einschätzung.

Kosten

Wesentliches Kriterium bei der Produktauswahl sind in jedem Fall die Kosten und Gebühren. Allein bei den Verwaltungskosten verlangen die Gesellschaften zwischen 1 % p.a. (sehr gute Anbieter) und 25 % p.a. Sie können sich vorstellen, welche Auswirkungen dies im Endergebnis nach sich zieht.

Doch auch auf versteckte Gebühren haben wir ein Auge. Uns ist wichtig, dass alle Kosten im Vertrag für die Kunden transparent und nachvollziehbar sind. Auch Zusatzkosten, etwa für die Änderung der Anlagenzusammenstellung oder die Geldentnahme, möchten wir vermeiden.

Mehr Informationen zu günstigen Rentenversicherungen finden Sie auch auf unserer Infoseite Honorarberatung.

Fondsauswahl

Als LIEBLINGSMAKLER haben wir unsere eigenen, auf unserer jahrelangen Erfahrung und Expertise basierende Anlageportfolios entwickelt. Bei der Wahl unserer Versicherungspartner prüfen wir daher, ob der Versicherer alle Fonds anbietet, welche wir für unsere LIEBLINGS-Kunden benötigen. Dabei achten wir darauf, dass es sich um institutionelle Fonds handelt. Durch die „Großabnahme“ der Versicherung, kosten diese für die Versicherten nur etwa die Hälfte des Preises, welcher beim öffentlichen Kauf aufgerufen wird. Doch Achtung: es gibt aber auch Versicherer, welche sich die Differenz einfach selbst einstecken („kick back“) – Das finden wir nicht nett und kicken eben jene Gesellschaften direkt aus unserem Programm. 😉

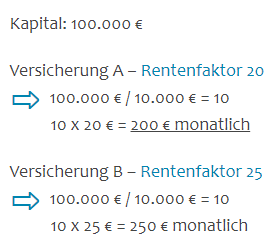

Rentenfaktor

Der Rentenfaktor gibt an, wie viel Geld der Kunde je 10.000 € Vermögen an lebenslanger Rente monatlich erhält. Wie sich dies berechnet, können Sie der nebenstehenden Beispielrechnung entnehmen.

Dieser Rentenfaktor sollte im besten Fall zu 100 % garantiert sein! Das bedeutet, dass der beworbene Anfangswert auch unter allen Umständen Bestand haben sollte. Doch dies ist nicht immer der Fall. Der größte Lebensversicherer am deutschen Markt zum Beispiel garantiert lediglich 50 % seines Rentenfaktors – somit können von den versprochenen 25 % in wirtschaftlich unsichereren Zeiten ganz schnell nur noch 12,5 % übrig bleiben.

Nice-to-have – Das I-Tüpfelchen auf Ihrem Rentenversicherungsvertrag.

Log-In Funktion

Als modernes Maklerunternehmen schätzen wir Partnergesellschaften, die mit der Zeit gehen. Dazu gehört auch die schnelle, unkomplizierte Information zu Ihrer Vertragsentwicklung – immer und überall. Daher bevorzugen wir Anbieter mit Log-In-Funktion für unsere Kunden, gerne auch als App über das Smartphone.

Bonus-Tipp: Mehrere Versicherungsnehmer

Gerne nutzen wir den Vorteil einiger Versicherungsprodukte, mehrere Versicherungsnehmer für den Vertrag einzusetzen, z. B. mit einer Anteilverteilung von 99 und 1 %. Dies erleichtert die Auszahlung im Erbfall und spart auf legalem Wege Abgeltungs- und Erbschaftssteuer.

Beitragsbefreiung bei Berufsunfähigkeit

Berufsunfähigkeit kann jeden treffen. Etwa jede Vierte berufstätige Person wird im Laufe Ihres Erwerbslebens berufsunfähig. Damit die daraus resultierende Rentenlücke nicht noch größer wird, stellen einige Versicherungen Ihre Beitragszahler bei Berufsunfähigkeit von den Beiträgen frei und besparen die Verträge an ihrer Stelle weiter. Ein toller Mehrwert, der Sie als Kunde im Ernstfall von einigen Sorgen entlasten kann.

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.

Fazit

Um alle angebotenen Versicherungsprodukte am Markt anhand der o.g. fachlich relevanten Kriterien prüfen und daraus eine optimale Auswahl treffen zu können, braucht es einen guten Überblick und Verständnis für die Versicherungsbedingungen. Da es bei der privaten Rentenversicherung um sehr viel Geld, langfristige Verträge und Ihren eigenen Wohlstand in der Zukunft geht, empfiehlt es sich, sich einen kompetenten Partner zu suchen.

LIEBLINGSMAKLER-Tipp

Gerne unterstütze ich und mein Team Sie dabei, die Diamanten unter den privaten Rentenversicherungen aufzuspüren. Auch für den Fall, dass Sie bereits einen Vertrag abgeschlossen haben, sich nun aber unsicher sind, ob die Qualität tatsächlich passt, helfen wir Ihnen gerne.

Mit unserem Zweitmeinungsservice prüfen wir Ihre bestehenden Verträge nach unseren LIEBLINGSMAKLER-Qualitätskriterien. Denn mitunter macht ein Vertragswechsel auf ein besseres Produkt rechnerisch auch nach einigen Jahren Vertragslaufzeit noch Sinn.

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.