Wie Sie Ihre Altersvorsorge

richtig aufbauen

Das Thema Altersvorsorge überfordert die meisten Menschen. Die Rente ist für die meisten gedanklich noch viel zu weit weg, um sich tatsächlich vorzustellen, wie das Leben dann mal aussehen sollte. Viele haben Zweifel, ob ein schönes Leben in der Rente zukünftig überhaupt noch möglich ist und sind skeptisch, ob die beworbenen privaten Altersvorsorgeprodukte halten, was sie versprechen und sich nicht nur als Geldverbrennungsmaschinen entpuppen. Dabei ist ein Weg garantiert der falsche: nämlich der, den man gar nicht erst einschlägt.

Wie Sie in 3 Schritten die richtige Vorsorgestrategie und das passende Produkt für sich wählen und so Ihre Altersvorsorge strategisch gut und passend zu Ihren persönlichen Wünschen und Ansprüchen planen, zeigen wir Ihnen in diesem Beitrag.

Dieser Inhalt erwartet Sie

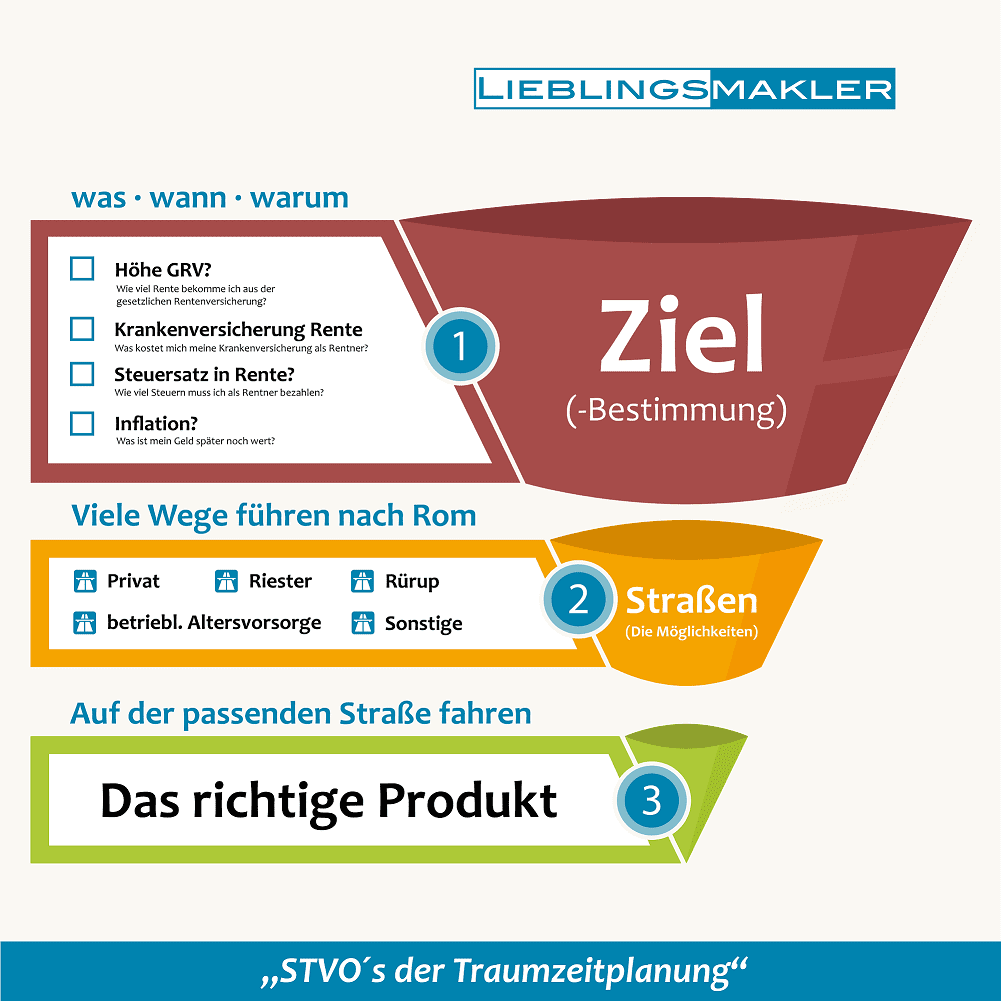

Der 3-Phasen-Plan zu Ihrer Altersvorsorge

Schritt 1 – Das Ziel bestimmen

Dieser Schritt ist der wichtigste. Und gleichzeitig der, der am häufigsten einfach vergessen wird. Dabei baut alles genau darauf auf. Wenn Sie einen Bekannten treffen möchten, jedoch nicht wissen, wann und wo Ihr Treffpunkt ist, wie wahrscheinlich ist es dann aus Ihrer Sicht, dass Sie zum richtigen Zeitpunkt am richtigen Ort ankommen? Nur wer sein Ziel kennt, kann auch den rechten Weg einschlagen.

Im Bezug auf Ihre Altersvorsorge müssen Sie sich daher folgende Fragen stellen und sich genügend Zeit nehmen, diese für sich zu beantworten:

- Wann wollen Sie in Rente gehen?

- Wie viel Geld soll Ihnen zur Verfügung stehen?

- Warum genau dieser Betrag?

- Welche Wünsche und Hoffnungen verbinden Sie damit?

Beispiel aus der Praxis

Anna, 35 verdient jetzt 2.000 € netto und möchte in der Rente noch 75 % ihres derzeitigen Einkommens zur Verfügung haben. Sie möchte spätestens mit 65, also 2 Jahre eher als regulär, in Rente gehen, gerne auch noch früher. Mit den 1.500 € verbindet sie finanzielle Sicherheit. Sie möchte sich im Alter ein angenehmes Leben ermöglichen und nicht jeden Cent umdrehen müssen.

Mit diesem Zielwert beginnt nun die finanzmathematische Analyse. Wie viel Geld wird Ihnen zum gewünschten Zeitpunkt aus bereits bestehenden Vorsorgen (gesetzliche Rente, private Vorsorgeverträge, betriebliche Altersvorsorge, Immobilien, Kapitalanlagen…) zur Verfügung stehen?

Von diesem zu erwartenden Wert werden nun Kosten für Steuern, Beiträge für die Krankenversicherung (auch Rentner müssen Krankenversicherungsbeiträge zahlen), der erwartete Wertverlust durch die Inflation usw. abgezogen. Was Sie erhalten, ist ein relativ konkretes Bild davon, was Ihnen zum Renteneintritt zur Verfügung steht und wie groß die Versorgungslücke im Bezug auf den zuvor ermittelten Zielwert tatsächlich ist. Wie viel Geld fehlt Ihnen, um Ihr angestrebtes Ziel zum geplanten Zeitpunkt zu erreichen?

Ist die Versorgungslücke ermittelt, lässt sich sehr genau berechnen, welcher monatliche Sparbetrag ab sofort zusätzlich aufgebracht werden muss, um das gewünschte Ziel zum geplanten Zeitpunkt zu erreichen.

Schritt 2 – Straße wählen

Im zweiten Schritt müssen Sie sich mit den unterschiedlichen Modellen des Vorsorgeaufbaus beschäftigen. Es gibt viele verschiedene Sparmöglichkeiten – von Rürup über Riester, private Altersvorsorge, betriebliche Altersvorsorge bis hin zu Immobilien, Depots u. v. m. Wir nennen sie „Straßen“. Jede dieser Straßen hat, wie auch im echten Straßensystem, ihre eigenen Verkehrsregeln. So unterscheiden sie sich z. B. in den Entnahmebedingungen während der Laufzeit und zum Ablauf, in der steuerlichen Behandlung während der Ansparphase sowie auch während der Auszahlungsphase, in der steuerlichen Förderfähigkeit, Vererbbarkeit des Kapitals, der Wahl- und Änderungsmöglichkeit der Anlageform zum Kapitalaufbau usw.

Alle Regeln müssen bekannt sein und die Pros und Contras der jeweiligen „Straße“ abgewogen werden. Welche Variante passt am besten zu Ihrem Ziel, Ihrer aktuellen Lebenssituation, Ihrer Sparmentalität und Ihrem Sicherheitsbedürfnis? Mit genau diesen Informationen können Sie nun 1 – 2 „Straßen“ auswählen, auf welchen Sie zukünftig Ihrem Ziel entgegenfahren möchten.

Schritt 3 – Richtiges Produkt

Unzählige Finanz- und Versicherungsgesellschaften bieten eine Vielzahl potenzieller Produkte an, welche auf den unterschiedlichen Straßen fahren können. Aus dieser riesigen Auswahl müssen Sie nun jene heraussuchen, welche am besten zu Ihren Vorstellungen passen, welche vertrauenswürdig und erfolgversprechend sind.

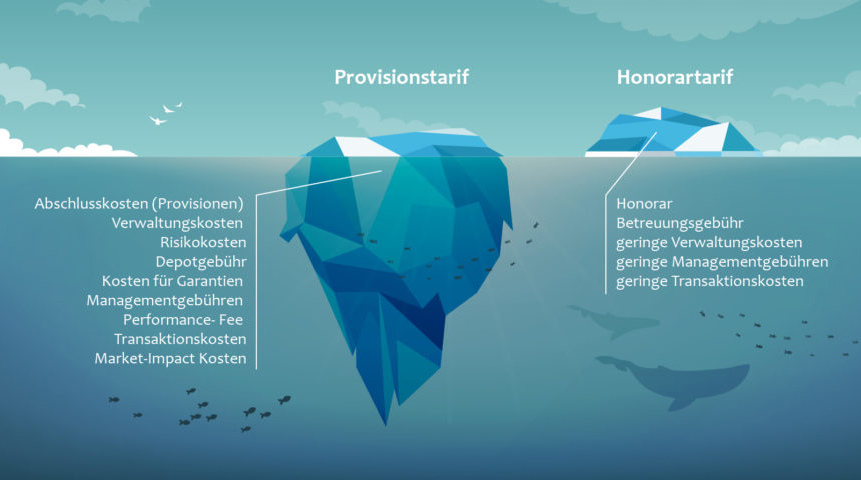

In der Produktwelt gibt es 2 Arten – Honorarprodukte und Provisionsprodukte. Was dies bedeutet und worin die Vorteile der Honorarprodukte liegen, können Sie auf unserer Informationsseite zum Thema Honorarberatung nachlesen. Wenn Sie Ihre Wahl zwischen Honorar- und Provisionsprodukt getroffen haben, hat sich die Auswahl potenziell in Betracht kommender Produkte erneut deutlich verringert.

Im nächsten Schritt entscheiden Sie sich nun für einen „Motor“. Sie wählen aus, mit welcher Kapitalanlageform Ihr Vorsorgeprodukt ausgestattet sein soll. Soll die Anlage eher sehr sicher sein oder sind sie bereit, für eine höhere Rendite mehr Risiko in Kauf zu nehmen? Welcher Zinssatz sollte mindestens erreicht werden? Ist es Ihnen wichtig, dass das Kapital ausschließlich in nachhaltige Investitionen fließt? Wie flexibel soll die Geldanlage sein? Möchten Sie die Beiträge flexibel aussetzen, erhöhen oder verringern können? Möchten Sie die Möglichkeit haben, Einmalzahlungen zu leisten? …

Ziel aller Überlegungen soll es sein, ein Produkt zu finden, welches immer genau zu Ihnen und Ihrem Leben passt. Und haben Sie dieses einmal gefunden, können Sie einen großen Haken hinter das Thema Altersvorsorge setzen und voller Optimismus und mit einem guten Gefühl in die Zukunft blicken.

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.

Fazit

Wenn Sie den ganzen Text gelesen haben, wissen Sie nun vielleicht, weshalb Sie sich bisher von der Entscheidungsfindung überfordert fühlten. Doch keine Sorge: Die vorgestellte 3-Phasen-Strategie wird Ihnen Sicherheit bei Ihrem Entscheidungsprozess geben.

Ohne spezifisches Fachwissen und fundierte Branchen- und Produktkenntnis kommt man allerdings kaum aus. Wer sich jedoch Zeit nimmt und von einem kompetenten Berater durch den Entscheidungsprozess führen lässt, erhält in jedem Fall ein gutes und passendes Ergebnis und kann sich von nun an entspannt zurücklehnen. Hat man seine Wahl einmal getroffen, macht es sogar richtig Spaß, zuzusehen, wie sich die gewählten Produkte Jahr für Jahr entwickeln und Ihrem Ziel näherbringen.

Gerne begleiten wir Sie durch Ihren Auswahlprozess. Mit unserem Beratungsangebot Traumzeitplanung® führen wir Sie durch alle Phasen Ihrer Entscheidung – von der Zielfindung bis zur Produktauswahl und sogar darüber hinaus. Alle 3 Jahre überprüfen wir Ihre Entscheidung auf Aktualität und Passung zu Ihrem Leben und Ihren Ansprüchen. So liegen Sie jederzeit bestens in der Spur auf dem Weg zu Ihrem Vorsorgeziel.

LIEBLINGSMAKLER-Tipp

Der Entscheidungsprozess bedarf viel Zeit und umfassender Überlegungen. Anschließend haben Sie jedoch fast nichts mehr zu tun. Dennoch empfehlen wir, alle 3 Jahre ein kleines „Update“ vorzunehmen. Passt alles noch, wie gewünscht? Sollen Anpassungen in den Sparbeiträgen vorgenommen werden? Fühlen Sie sich mit der Produktentwicklung wohl?

Zu mir als Autor

Seit 2002 bin ich selbstständiger Versicherungs- und Finanzberater und Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, betriebliche Altersvorsorge und Baufinanzierung.

Mit meinem Unternehmen zähle ich u.a. zu den TOP 10 Versicherungsmaklern in Deutschland 2016 und wurde 2018 vom Handelsblatt zu einem der besten freien Berater für Geldanlagen gekürt.